|

小野木誠税理士事務所は、

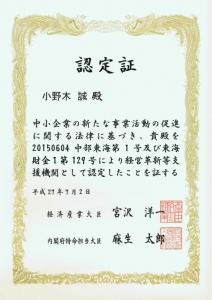

「経営革新等支援機関に認定されている事務所」です。 経営革新等支援機関とは、法人税務、企業財務、資金繰りに係る金融や経営計画などに関する専門的知識や支援に係る実務経験が、一定レベル以上として、中小企業庁から認定を受けた専門家のことです。 |

「取引先を増やしたい/販売を拡大したい」

「金融機関と良好な関係を作りたい」

「新規事業展開を考えている/海外展開を考えている」

「事業計画を作りたい」

「経営のフォローアップをしてほしい」

というお悩みに対応いたします。

経営革新等支援機関の認定制度は、中小企業が専門性の高い経営相談を受けられる環境を整備するために創設された制度です。

経営革新等支援機関を活用した各種優遇制度をご紹介します(令和元年8月時点)。

中小企業が外部の専門家(金融機関、税理士等)の力を借りながら、経営改善に取り組む場合に信用保証協会からの保証料を引下げることができます。

【支援内容】

・保証限度額 2億8,000万円(一般の普通・無担保保証)

・保証割合 責任共有保証(80%保証)

※100%保証の既保証を同額以内で借り換える場合は、例外的に100%保証

・信用保証協会の保証料を、通常の料率より概ね0.2%減額

【支援要件】

・金融機関および認定経営革新等支援機関からの支援を受けていること

・自ら事業計画の実行と進捗報告を行う中小企業者であること

①セーフティネット貸付

日本政策金融公庫・商工中金が行う融資で、認定支援機関から経営支援を受けていれば、基準利率よりも最大0.6%の金利引き下げを受けることができます。

【支援内容】

・貸付限度額:(中小企業事業)7.2億円、(国民生活事業)4,800万円

・貸付期間:設備資金15年以内、長期運転資金8年以内

※運転資金のうち、以下の条件に該当する場合金利が引き下げ

・厳しい業況にあり、認定支援機関等の経営支援を受ける場合:基準金利▲0.4%

・雇用の維持・拡大を図る場合:基準金利▲0.2%

・両方ともに該当する場合:基準金利▲0.6%

【対象者】

・社会的な要因による一時的な業況悪化により資金繰りに著しい支障を来している又は来すおそれのある中小・小規模事業者が対象です。

②借換保証制度

複数の借入債務を一本化し返済負担が軽減できます。

【支援内容】

・複数債権の一本化により返済ペースの見直し(月々の返済負担軽減)

・新たな据置期間を設ける

③経営支援型セーフティネット貸付・借換保証制度の支援要件

・設備資金または運転資金による利用であること

・認定支援機関等の経営支援を受けること

中小企業・小規模事業者等が取り組む、生産性向上に資する革新的なサービス開発・試作品開発・生産プロセスの改善に必要な設備投資等について支援を受けることができます。

※公募情報についてはお問い合わせください

【支援内容】

①一般型

・概要:中小企業・小規模事業者等が行う革新的なサービス開発・試作品開発・生産プロセスの改善に必要な設備投資等を支援。

・補助額:100~1,000万円

・補助率:1/2(一定の条件を満たした場合には2/3)

・設備投資:必要

・補助対象経費:機械装置費、技術導入費、運搬費、専門家経費、クラウド利用費

②小規模型

<設備投資のみの場合>

・概要:小規模な額で中小企業者等が行う革新的サービス開発・生産プロセスの改善を支援します。

・補助額:100~500万円

・補助率:1/2(一定の条件を満たした場合には2/3)

・設備投資:必要

・補助対象経費: 機械装置費、技術導入費、運搬費、専門家経費、クラウド利用費

・その他:複数の中小企業者等が共同で申請を行うことが可能(補助上限額は共同申請全体で500万円)

<試作開発等>

・概要:小規模な額で中小企業者等が行う試作品開発(設備等を伴わない試作開発等を含む)を支援

・補助額:100~500万円

・補助率:1/2(一定の条件を満たした場合には2/3)

・設備投資:可能(※必須ではない)

・補助対象経費: 機械装置費、技術導入費、運搬費、専門家経費、クラウド利用費、原材料費、外注加工費、委託費、知的財産権等関連経費

・その他:複数の中小企業者等が共同で申請を行うことが可能(補助上限額は共同申請全体で500万円)

【対象要件】

・認定支援機関の全面バックアップを得た事業を行う中小企業・小規模事業者等であり、下記の要件のいずれかに取り組むものであること

①「中小サービス事業者の生産性向上のためのガイドライン」で示された方法で行う革新的なサービスの創出・サービス提供プロセスの改善であり、3~5年で、「付加価値額」年率3%及び「経常利益」年率1%の向上を達成できる計画であること。

②「中小ものづくり高度化法」に基づく特定ものづくり基盤技術を活用した革新的な試作品開発・生産プロセスの改善を行い、3~5年で、「付加価値額」年率3%及び「経常利益」年率1%の向上を達成できる計画であること。

借入金や資金繰りで苦しむ中小企業の経営を、支援機関と共に立て直すことを目指すための費用を最高200万円まで、中小企業再生支援協議会の「経営改善支援センター」に負担してもらうことができます。

【支援内容】

・経営改善計画のためにかかる費用(投資費用など)や経営改善のために要した税理士費用など、

総額の3分の2(最高200万円)まで負担

【支援要件】

・借入金の返済負担等の影響による財務上の問題を抱えていること

・自ら経営改善計画等を策定することが難しいこと

・経営改善案が受入れられて金融機関からの支援が見込める中小企業・小規模事業者であること

商業・サービス業・農林水産業活性化税制は、商業・サービス業等を営み、青色申告書を提出する中小企業者等が、平成33年(2021年)3月31日までに経営改善設備を取得等した場合に、取得価額の30%特別償却又は7%税額控除を受けることができる措置です。

【支援内容】

・取得価格の30%の特別償却、あるいは取得価格の7%の税額控除のどちらかを選択適用

【支援要件】

・次の個人事業主又は法人(=中小企業者等)に該当すること

(1)常時使用する従業員の数が1,000人以下の個人事業主

(2)資本金の額又は出資金の額が1億円以下の法人

(3)資本又は出資を有しない法人のうち常時使用する従業員が1,000人以下の法人

(4)中小企業等協同組合、出資組合である商工組合、商店街振興組合

・青色申告書を提出する中小企業者等であること

・経営革新等支援機関などから経営改善設備の投資計画の実施を含む経営改善により売上高又は営業利益の伸び率が年2%以上となる見込みであることについて確認をうけること

・建物付属設備(1台60万円以上)または器具・備品(1台30万円以上)を取得すること

経営革新等支援機関を活用した各制度について詳細を知りたい方、あるいは会社の資金繰りやこれから会社設立をするための資金調達でお悩みの方は、一度経営革新等支援機関である当事務所にご相談ください。

無料相談も実施しておりますので、ぜひお気軽にお問い合わせください!

〒500-8238

岐阜県岐阜市細畑6丁目

4-19